Bagi sesetengah individu, majikan mereka telah sediakan manfaat kad perubatan. Hasilnya, ramai individu yang tidak mahu mengambil kad perubatan individu kerana sudah mempunyai kad perubatan syarikat.

Berikut adalah sebab-sebab anda perlu ambil kad perubatan individu walaupun syarikat sudah sediakan kepada anda.

Tidak Selamanya Bekerja

#1 Potensi dibuang kerja

Ketika ekonomi sedang tenat, ramai pekerja terpaksa diberhentikan kerana syarikat mahu jimat kos. Apabila diberhentikan, anda tidak boleh lagi menggunakan manfaat kad perubatan tersebut.

Jika anda dapat lihat, ramai pekerja dalam industri oil & gas diberhentikan kerana prestasi syarikat yang tidak menentu dan tidak mendapat keuntungan.

.

#2 Pindah kerja pilihan sendiri

Jarang anda dapat lihat individu kekal lama dan bekerja untuk satu syarikat sepanjang hayat. Kebanyakan individu akan berpindah ke syarikat lain untuk menambah pengalaman kerja dan juga mendapatkan kenaikan gaji.

Kesannya, terdapat kemungkinan yang syarikat baru anda tidak menyediakan manfaat kad perubatan atau manfaat yang diberikan adalah lebih rendah.

.

#3 Bekerja sendiri

Jika tidak berpindah syarikat lain, anda mungkin pernah merancang untuk mulakan perniagaan sendiri.

Apabila bekerja sendiri, memang wajib ambil kad perubatan sendiri kerana tidak lagi mempunyai majikan yang akan membantu anda.

.

#4 Bersara

Bagi yang miliki kad perubatan syarikat, semua hospital swasta dirasakan seperti hospital kerajaan. Tak keluar duit sendiri pun.

Lepas bersara memang tak akan lah ke hospital kerajaan sebab dah biasa dengan keselesaan dihospital swasta. Tetapi baru tahu betapa mahalnya kos rawatan dihospital swasta.

Masa ini kalau baru nak daftar pelan kad perubatan takaful agak susah nak lulus. Jika boleh lulus pun mungkin bayaran sumbangannya agak tinggi atau ada pengecualian penyakit sedia ada.

.

Syarikat kurangkan kos

Dulu, banyak syarikat besar yang memberi manfaat kad perubatan tinggi kepada staf mereka. Antaranya adalah tiada had untuk penggunaan kad perubatan dihospital.

Namun, untuk mengurangkan kos dan perbelanjaan syarikat yang semakin tinggi, syarikat telah menurunkan manfaat tersebut dengan had tahunan yang lebih rendah.

Manfaat rendah

Kebanyakan syarikat yang menyediakan kad perubatan kepada staf tidak mempunyai had tahunan yang tinggi. Purata had tahunan yang disediakan adalah antara RM20,000 hingga RM50,000.

Jumlah ini memang tidak cukup untuk menampung kos perubatan di hospital swasta bagi penyakit yang lebih serius atau kemalangan yang parah.

Tidak melindungi Penyakit Sedia Ada

Perbezaan antara kad perubatan individu dan syarikat adalah:

Individu – Tidak melindungi penyakit sedia ada

Syarikat – Melindungi penyakit sedia ada

Jika anda sudah menggunakan kad perubatan syarikat, penyakit sedia ada tersebut tidak akan dilindungi lagi oleh kad perubatan individu.

Sumbangan tinggi

Ramai individu yang berusia antara 55 tahun hingga 60 tahun merancang untuk mengambil kad perubatan kerana sudah tidak bekerja tetapi tidak mampu kerana sumbangan yang perlu dikeluarkan adalah tinggi.

Lebih parah, apabila anak-anak terpaksa menanggung kos tersebut dan pening untuk mencari kad perubatan yang lebih murah.

Jika kad perubatan diambil ketika masih muda, sumbangan yang perlu dikeluarkan adalah lebih rendah.

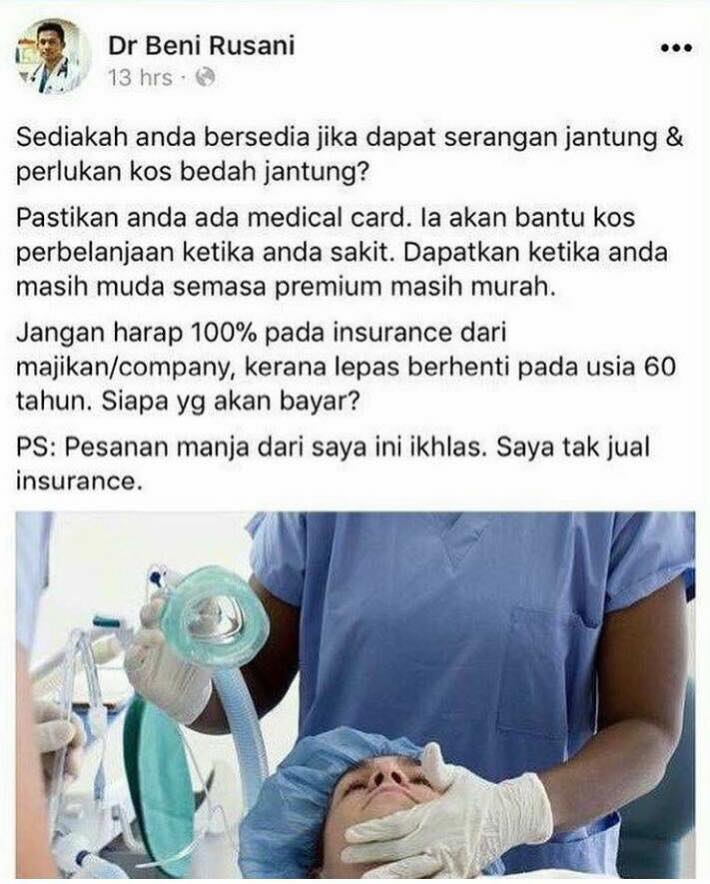

Dr Beni nasihati orang ramai yang mengharapkan kad perubatan dari syarikat untuk miliki kad perubatan sendiri.

Antara yang baru hendak daftar pelan kad perubatan takaful setelah dirasakan ia perlu.

Jom kita cerita pasal kad perubatan takaful.

Perlu ke ada kad perubatan takaful? Tak perlu pun.. Hospital kerajaan kan ada, murah je..

Masalahnya bila murah, ramai lah kan. Bila nak buat operation kena tunggu giliran yang lama, masa tu baru lah rasa nak cari altenatif lain, pergi hospital swasta lah..

Orang tak ramai sangat. Selesa sikit. Nak buat operation pun tak perlu tunggu giliran berbulan-bulan. Tapi bayarannya tinggi lah..

Kalau ada kad perubatan takaful.. Free je masuk wad hospital swasta ni..

Sekarang ni mungkin kita sihat.. Bila kita sakit nanti, masa umur dah lanjut nanti, tak risau susahkan orang lain dan anak2..

Contohnya macam mak ayah kita, kalau nak kena masuk hospital, sebolehnya kita nak mereka selesa kan.. Kalau nak hantar hospital swasta, kita adik beradik kongsi lah bayaran sorang sikit. Kalau tak mampu juga sebab kos tinggi, redha je lah masuk hospital awam. Nanti turn kita di tempat mak ayah kita sekarang, kalau ada medical card, tak lah jadi beban anak2.. Masa tu cabaran hidup lagi hebat dan kos perubatan lagi tinggi kan..

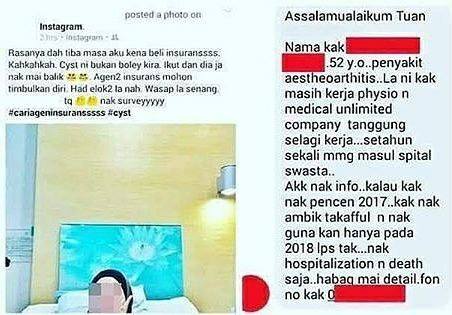

Kisah pengajaran

UMUR 25 :

Insurance i “Company Cover”

Tak perlulah cari yg personal

UMUR 28 : diagnosed with cyst cost RM8,000

Insurance i “Company Cover”

Nasib baik ada company cover

UMUR 34 : accident 3 bulan tak boleh bekerja kos rawatan hospital almost RM60,000

Insurance i “Company Cover”

Fuhhh nasib baik

UMUR 48 : mata kabur-kabur, doctor cakap border line kencing manis.

Insurance i “Company Cover”

Dalam hati, “Alamak ni nk kene carik insurance personal ni, nti klau berhenti kerje pencen saper nak tanggung. Call lah agent memana”

“Maaf encik, mengikut record dan medical history encik, company insurance terpaksa menolak permohonan insurance Encik”

UMUR 55 : pencen

Insurance i “Company dah TAK Cover”

Akhirnya penat-penat kumpul duit KWSP, kena tanggung medical kos. Itu pun tak pasti cukup ke tidak. Terpaksa minta bantuan kewangan dari anak-anak pula.

Jom lindungi aset & simpanan dari terpaksa digunakan untuk membayar kos perubatan yang kian meningkat saban tahun dengan miliki plan medical card terbaik dari AIA Public Takaful..

※※※※※※※※※※※※※※※※※※※※※

Untuk dapatkan cadangan pelan kad perubatan takaful yang sesuai untuk anda boleh komen PM atau terus whatsapp saya.

InsyaAllah saya akan cuba beri cadangan pelan yang sesuai dengan keperluan dan bajet kewangan anda.

wasap.my/60122249895/PMkadPerubatan

※※※※※※※※※※※※※※※※※※※※※

Mohd Syamsul

Membantu rakyat Malaysia yang bijak untuk kemudahan rawatan terbaik di hospital swasta percuma..

copyright 2014 - Duniasaya.net

copyright 2014 - Duniasaya.net