Memperkenalkan kad perubatan takaful mampu milik A-Life Med Regular-i . Pelan perubatan tunggal yang menawarkan kemasukan ke hospital yang menyeluruh dan manfaat pembedahan sehingga umur 100 tahun.

Dengan pelan ini, anda boleh menikmati perlindungan perubatan tanpa ko-takaful dan Sepanjang Hayat, dan juga 24 jam bantuan tidak kira di mana anda berada melalui Program Rujukan Bantuan Kecemasan.

Selain itu, pelan ini menampilkan ciri-ciri manafaat Pelan Keluarga yang inovatif yang membolehkan anda memperluaskan perlindungan perubatan yang anda peroleh daripada A-Life Med Regular-i kepada pasangan dan / atau anak-anak anda.

Apabila anda menyertai pelan A-Life Med Regular-i ini, anda akan menerima kad perubatan dengan kemudahan “Just Swipe” untuk memudahkan proses kemasukan dan pelepasan dari hospital. Dengan kad perubatan ini, kini anda dengan mudah boleh pergi ke mana-mana hospital panel AIA untuk mendapatkan rawatan.

Ia tidak syak lagi bahawa pelan A-Life Med Regular-i ini adalah satu-satunya pelan perubatan yang anda mesti miliki untuk memenuhi keperluan hidup jangka-panjang dan berkekalan.

MENGAPA PILIH TAKAFUL DAN BUKAN INSURAN KONVENSIONAL?

Insuran adalah pelan perlindungan konvensional menggunakan konsep jual-beli yang mengandungi unsur Gharar (ketidakpastian), Maisir (Judi) dan Riba yang ditegah dalam proses jual-beli yang dibenarkan dalam Islam. Manakala Takaful adalah pelan perlindungan yang berlandaskan nas-nas yang terkandung dalam syariat Islam.

Takaful adalah satu perkataan Arab bermaksud “menjamin satu sama lain” atau “jaminan bersama“. Konsep Tabarru ‘adalah prinsip asas utama dalam sistem takaful menjadikannya bebas daripada ketidakpastian dan elemen judi. Tabarru ‘bermakna “derma; hadiah“.

Keindahan konsep takaful ini amat bermakna bagi setiap Muslim yang mengetahuinya. Dimana ia menekankan sifat keikhlasan dalam memberi sumbangan kewangan kepada kontrak Tabarru dimana peserta besetuju agar sumbangan yang diberikan digunakan untuk membantu peserta lain yang menyertainya.

Peserta takaful sebenarnya bersedekah jariah diantara mereka. Takaful tidak menjalankan transaksi jual-beli tetapi berasaskan tabarru antara peserta yang menyertai. Syarikat takaful bukan membeli risiko, tetapi hanya sebagai pengendali tabarru para peserta.

PURATA KOS PERUBATAN DI MALAYSIA

Seperti yang dilaporkan dalam surat khabar Star pada tahun 2009, kadar perubatan inflasi di Malaysia dijangka antara 15%, manakala purata inflasi perubatan global adalah 10% setiap tahun.*

Apakah yang boleh kita lakukan dalam mengatasi kesan inflasi kos perubatan ini untuk menghadapi saat-saat yang tidak diduga?

PELAN KAD PERUBATAN TAKAFUL A-Life Med Regular-i PENYELESAIAN KEPERLUAN KESIHATAN ANDA

Pelan perubatan yang lengkap dan komprehensif merupakan satu keperluan asas bagi setiap individu dan keluarga. Ia menyediakan anda akses kepada rawatan dan penjagaan kesihatan yang berkualiti dan berterusan demi kesejahteraan anda dan orang-orang tersayang, sambil membantu anda menangani kesan inflasi kos perubatan.

Anda mempunyai PILIHAN MEMPAKEJKAN pelan A-Life Med Regular-i ini untuk melanjutkan perlindungan kepada KELUARGA iaitu pasangan dan / atau anak-anak (yang berkenaan dan sehingga had tertentu bergantung pada pelan pilihan anda).

Terdapat empat pilihan pakej yang dibenarkan:

a) Orang Dilindungi

b) Orang Dilindungi dan pasangan

c) Orang Dilindungi dan anak-anak (sehingga 4 anak)

d) Orang Dilindungi, pasangan dan anak-anak (sehingga 4 anak)

CIRI-CIRI KAD PERUBATAN TAKAFUL KELUARGA INI

- Kelayakkan umur pendaftaran dari seawal 14 hari selepas kelahiran sehingga umur 70 tahun.

- Perlindungan Tanpa Limit Sepanjang Hayat – Plan tanpa limit memberikan anda ketenangan hati kerana anda dijamin tidak akan kehabisan perlindungan tidak kira berapa banyak anda membuat tuntutan seumur hidup.

- Perlindungan Menyeluruh – melindungi anda dari penyakit biasa seperti deman biasa, denggi dan etc. Melindungi anda dari penyakit kritikal seperti sakit jantung, kanser dan etc. Juga melindungi anda dari kemalangan jalan raya, ketika bersukan, membersih rumah dan etc.

- Tidak Perlu Membeli Takaful Hayat – kebanyakan skim kad medikal memerlukan anda menyertai pelan takaful hayat, namun kad medikal keluarga ini tidak mewajibkan anda menyertai apa apa pelan takaful hayat, membuatkan pelan ini lebih menjimatkan.

- Kad Medikal Cashless – kad ini adalah plan cashless dimana anda tidak perlu bayar dahulu dan claim kemudian. Pihak insuran akan bayar terus pada hospital.

- Tiada Perkongsian Limit Perlindungan – dibawah plan keluarga, setiap ahli mempunyai limit masing masing. Limit minima adalah RM100,000 setiap ahli keluarga.

- Limit Jumlah Anak- kad medikal keluarga ini mempunyai limit jumlah anak seramai 4 orang.

- Baby Baru – setiap anak anda yang lahir akan dilindungi oleh plan keluarga selepas satu bulan usianya tanpa bayaran lebih.

- Pre & Post Hospitalization – anda juga boleh claim semula bil bil rawatan selama 60 hari sebelum dan 120 hari selepas dimasukan ke hospital. Rawatan sebelum dimasukan ke hospital dan rawatan sesulan selepas masuk hospital.

- Rawatan Pesakit Luar – anda boleh claim semula bil bil rawatan pesakit luar di klinik dan hospital akibat kemalangan. Tidak perlu dimasukan ke hospital.

- Rawatan Pesakit Luar Fisioterapi dan Akupuntur

- Rawatan Pesakit luar Rawatan Dialisis Buah Pinggang.

- Rawatan Pesakit Luar Rawatan Kanser

- Hospital Bukan Panel – anda juga boleh claim semula bil hospital anda jika dirawat dihospital bukan panel.

- 80++ Panel Hospital – terdapat banyak panel hospital yang anda boleh gunakan. Contoh PRINCE COURT, SJMC, PANTAI, ASSUNTA, SUNWAY, DARUL EHSAN, MEDICAL CENTER, KPJ, TAWAKAL KL, AMPANG PUTERI, DAMANSARA SPECIALIST, GLENEAGLE HOSPITAL dan banyak lagi.

- Pelepasan cukai peribadi sehingga RM 3,000 untuk pelan perubatan dan pendidikan

- Bantuan Rujukan Kecemasan (REA)

- Service 24 jam – AIA Guarantee Letter Department beroperasi 24 jam sehari, 365 hari setahun. Tanpa bercuti, Tanpa berehat.

SENARAI MANFAAT YANG DIBERI SETIAP TAHUN POLISI UNTUK SETIAP AHLI KELUARGA YANG DILINDUNGI

- Bilik Penginapan 120 Hari Setahun

- Bilik ICU 120 Hari Setahun

- Bekalan & Perkhidmatan Hospital – ubat, plat besi, implant, dan sebagainya

- Yuran Pembedahan

- Yuran Bilik Pembedahan

- Yuran Pakar Bius

- Lawatan Wad Oleh Doktor Sehari

- Manfaat 60 Hari Sebelum Penghospitalan

- Manfaat 120 hari Selepas Penghospitalan (follow-up)

- Prosedur Pembedahan Harian

- Rawatan Di Rumah (Home Nursing)

- Pemindahan Organ

- Elaun Tunai Harian Jika Dirawat Di Hospital Kerajaan

- Manfaat Penjagaan Harian Untuk Penjaga Apabila Anak Diwadkan

- Rawatan Kecemasan Pesakit Luar Akibat Kemalangan

- Rawatan Pergigian Akibat Kemalangan

- Manfaat Pemindahan Kecemasan

- Manfaat rawatan Pesakit luar Dialisis Buah Pinggang

- Manfaat Rawatan Kanser Pesakit Luar

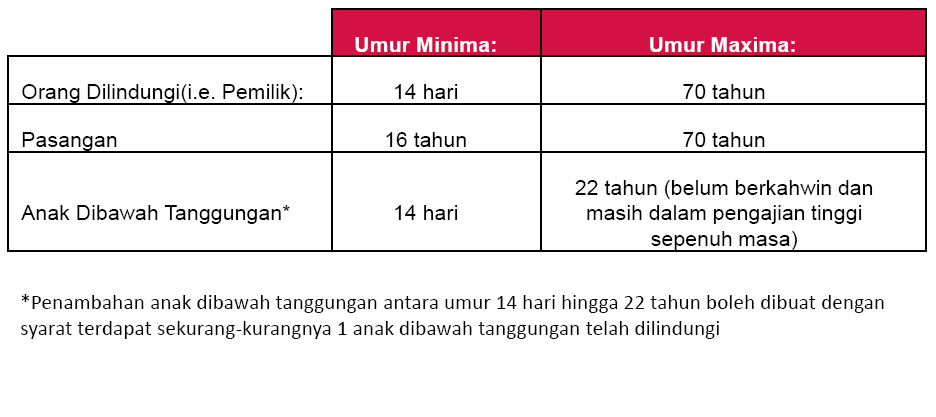

UMUR KEMASUKKAN (Hari Jadi Terakhir)

Hanya satu pasangan dibenarkan untuk dilindungi pada satu masa

Pemilik Sijil boleh memohon untuk melindungi:

a)Semua anak kandungnya

b)Semua anak kandungnya* dan anak pasangan yang dilindungi sebelum berkahwin tertakluk pada penerimaan oleh pihak Syarikat

*Terhad kepada 4 orang anak sahaja

Anak dibawah tanggungan baru akan dilindungi secara automatik, dengan syarat terdapat sekurang-kurangnya satu Anak Dibawah Tanggungan telah dilindungi dan jumlah Anak Dibawah Tanggungaqn yang Dilindungi adalah dibawah 4 anak. Pemilik Sijil / Orang Dilindungi dikehendaki memberi notis dan sijil kelahiran anak dari tarikh di mana anak berumur 14 hari, kepada AIA PUBLIC dalam masa 90 hari. Kegagalan membuat demikian akan menyebabkan perlindungan takaful ke atas anak tersebut dibatalkan.

LOADING

Loading Perubatan – Loading perubatan dan/atau pengecualian-pengecualian mungkin akan dikenakan pada caruman untuk kes yang tidak sihat.

Loading Pekerjaan – Loading pekerjaan dan/atau pengecualian-pengecualian mungkin akan dikenakan pada caruman untuk pekerjaan yang berbahaya.

TEMPOH TANGGUH (Waiting Period)

120 Hari – Penyakit-penyakit Spesifik

60 Hari – Rawatan Kanser Pesakit Luar

30 Hari – Rawatan Dialisis Buah Pinggang Pesakit Luar

30 Hari – Penyakit-penyakit yang lain

PENUKARAN

Sekiranya Orang Dilindungi meninggal dunia dan ia adalah sebuah Pelan Keluarga, pasangan yang masih hidup dan anak-anak akan dibenarkan untuk menukar ke pelan perubatan baru di bawah Orang Dilindungi dan Anak-anak, dengan Pasangan yang masih hidup menjadi Orang Dilindungi yang baru. Penukaran hendaklah dikemukakan dalam tempoh 3 bulan dari tarikh kematian Orang Dilindungi.

Sekiranya Orang Dilindungi menggal dunia dan ia adalah sebuah Pelan Keluarga, tiada penukaran akan dibenarkan sekiranya pasangan yang masih hidup telah berumur melebihi 70 tahun. Akan tetapi, anak-anak yang dilindungi akan dibenarkan untuk menukar ke Sijil Individu tanpa bukti yang boleh diinsuranskan.

Sekiranya Orang Dilindungi meninggal dunia dan ridernya adalah pelan Orang Dilindungi dan anak-anak, maka anak-anak yang dilindungi akan dibenarkan untuk menukar ke Sijil Individu tanpa bukti yang boleh diinsuranskan.

Apabila anak mencapai umur 23 tahun, beliau dibenarkan untuk menukar ke pelan perubatan individu sekiranya anak tersebut dilindungi di bawah Pelan Keluarga atau Pelan Orang Dilindungi dan Anak-anak.

PERLINDUNGAN APABILA KE LUAR NEGARA

Selain daripada Singapura dan Brunai, pengendali takaful tidak akan melindungi apa-apa belanja rawatan perubatan di luar Malaysia yang telah anda dahulukan jika anda tinggal atau melancong ke luar negara lebih daripada 90 hari berturut-turut.

Jika anda layak menerima perlindungan, jumlah perlindungan tertakluk kepada bayaran yang munasabah dan biasa diamalkan untuk rawatan yang sama di Malaysia.

MEMBATALKAN SIJIL

Penyertaan dalam produk Takaful Keluarga adalah komitmen kewangan jangka panjang.

Jika anda tidak membayar Caruman anda dalam Tempoh Ihsan, iaitu selepas sebulan daripada tarikh membayar caruman, Sijil ini akan luput.

Jika ingin menyambung semula, perlu melalui tempuh tangguh untuk mendapatkan manafaat perlan ini.

PENGECUALIAN

Pelan ini tidak melindungi apa-apa penghospitalan, pembedahan dan bayaran yang disebabkan secara langsung atau tidak langsung, sepenuhnya atau sebahagiannya, oleh mana-mana satu kejadian yang berikut:

1. PENYAKIT SEDIA ADA:-

PENYAKIT SEDIA ADA bermaksud kecacatan sebelum Tarikh Penerbitan atau Tarikh Berkuat kuasa Kontrak Tambahan Penghospitalan yang berkaitan dan Orang Dilindungi/Peserta mengetahuinya dengan wajar. Orang Dilindungi/Peserta boleh dianggap mengetahui sewajarnya penyakit yang sedia ada di mana salah satu keadaan-keadaan adalah:-

- (a) Orang Dilindungi telah menerima atau sedang menerima rawatan;

- (b) Nasihat perubatan, diagnosis atau rawatan yang telah dicadangkan;

- (c) Gejala yang jelas dan tepat dapat dilihat dengan nyata; atau

- (d) Kewujudannya dapat diperhatikan dengan jelas oleh orang yang mengalaminya.

2. PENYAKIT SPESIFIK:-

Rawatan atau Pembedahan untuk Penyakit Spesifik sehingga Orang Dilindungi telah dilindungi berterusan di bawah Kontrak Tambahan Penghospitalan untuk tempoh 120 hari sebelum rawatan atau pembedahan tersebut.

PENYAKIT SPESIFIK bermaksud Kecacatan dan komplikasi yang berkaitan dengannya seperti berikut:

- Darah tinggi, diabetes mellitus dan penyakit-penyakit kardiovaskular

- Semua ketumbuhan, sista, nodul, polip, batu-batu dari sistem kencing dan sistem biliari

- Semua keadaan telinga, hidung (termasuk sinus) dan tekak

- Hernia, buasir, fistulae, hydrocele, varicocele

- Endometriosis termasuk penyakit sistem pembiakan

- Masalah Vertebro-tulang belakang (termasuk cakera) dan keadaan lutut.

3. Apa-apa keabnormalan perubatan atau fizikal yang wujud sejak lahir, dan juga keabnormalan neo-natal yang didapati dalam tempoh 6 bulan dari tarikh lahir. Ini termasuk semua jenia hernia dan epilepsi kecuali disebabkan oleh trauma yang berlaku selepas tarikh Orang Dilindungi dilindungi berterusan di bawah Kontrak Tambahan Hospital atau apa-apa keadaan kongenital atau keturunan yang jelas atau telah didiagnosis sebelum Orang Dilindungi mencapai umur 17 tahun.

4. Apa-apa hilang upaya yang disebabkan oleh membunih diri, kecederaan diri sendiri yang disengajakan, sengaja mendedahkan diri kepada bahaya atau apa-apa percubaan membunuh diri ketika siuman atau tidak siuman.

5. Peperangan, sama ada diisythiharkan atau tidak, rusuhan, mogokan, peperangan saudara, kebangkitan atau mana-mana operasi seakan-akan peperangan;

6. Perkhidmatan dalam angkatan tentera dalam masa perang diisytiharkan atau tidak atau semasa di bawah arahan operasi seakan peperangan atau pemulihan ketenteraman awam;

7. Sebarang pelanggaran undang-undang atau cubaan melanggar undang-undang atau menentang daripada ditangkap;

8. Kehamilan, keguguran atau melahirkan anak;

9.Gangguan mental atau saraf, rawatan alkohol, atau salah guna dadah atau apa-apa komplikasi lain yang timbul daripadanya atau apa-apa produk ubat yang tidak dipreskripsikan oleh Doktor merawat.

10. Pembedahan plastik/kosmetik, berkhatan (kecuali berkhatan akibat penyakit), pemeriksaan mata/pembedahan elektif untuk penglihatan kerana rabun dekat, rabun jauh atau astigmatisma atau keratotomi radial; semua kaca mata pembetulan, kanta sentuh dan kanta intraocular (kecuali kanta intraocular monofocal dalam katarak) pembedahan atau penggunaan atau pemerolehan perkakas atau alat prostetik seperti anggota tiruan, alat pendengaran dan preskripsinya;

11. Apa-apa bentuk penjagaan atau pembedahan gigi melainkan diperlukan akibat kecederaan tetapi tidak termasuk penggantian gigi asli, penempatan gigi palsu dan perkhidmatan prostetik seperti jambatan dan mahkota atau penggantiannya;

12. Penghospitalan terutamanya ungtuk tujuan penyiasatan, diagnosis, pemeriksaan Sinar-X, pemeriksaan fizikal atau perubatan am, tidak berkaitan dengan rawatan atau diagnosis Kecacatan yang dilindungi atau sebarang rawatan yang tidak perlu dari segi perubatan dan apa-apa rawatan pencegahan, ubat atau pemeriksaan pencegahan yang dijalankan oleh Pakar, vitamin/makanan tambahan dan rawatan khusus untuk mengurangkan menaikkan

13. Apa-apa rawatan atau penyiasatan yang tidak Perlu Dari Segi Perubatan, pemulihan, penjagaan atau penjagaan rehat;

14. Apa-apa keadaan perubatan atau fizikal yang berlaku dalam tempoh 30 hari pertama dari tarikh polisi dikeluarkan atau Tarikh Mula Sijil mana terkemudian, kecuali untuk Kecederaan Dilindungi;

15. Sinaran pengionan atau pencemaran radioaktif daripada apa-apa bahan api nuklear atau sisa nuklear daripada proses pembelahan nuklear atau daripada apa-apa bahan senjata nuklear mengion

Kurangkan Beban Kewangan Perubatan Anda Dengan Memiliki Pelan KAD PERUBATAN TAKAFUL Mengikut Kemampuan Anda

Begitu banyak pilihan Kad Perubatan Takaful di pasaran, namun adakah ianya benar-benar mengikuti keperluan dan bajet anda serta keluarga? Dengan PELAN KAD PERUBATAN A Life Med Regular-i ini, anda boleh berjimat dan ianya pasti menguntungkan Anda dan Keluarga..

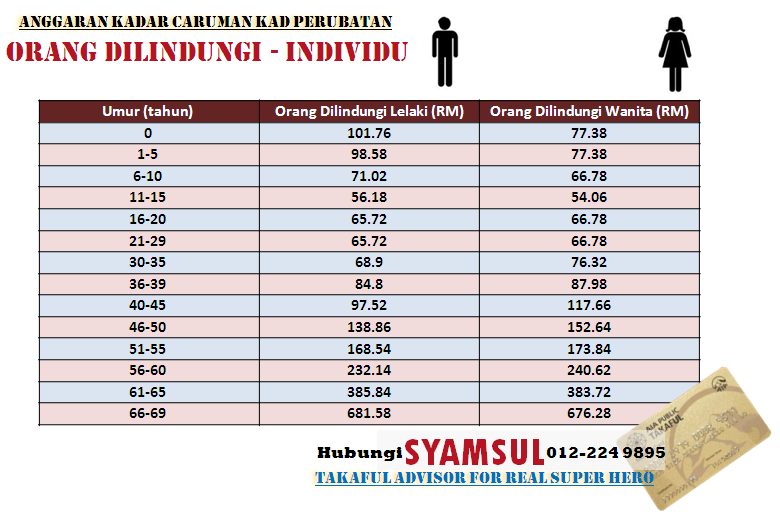

Anggaran kadar caruman bulanan Pelan Kad Perubatan Takaful Pakej Individu bilik R&B RM150, mengikut umur ..

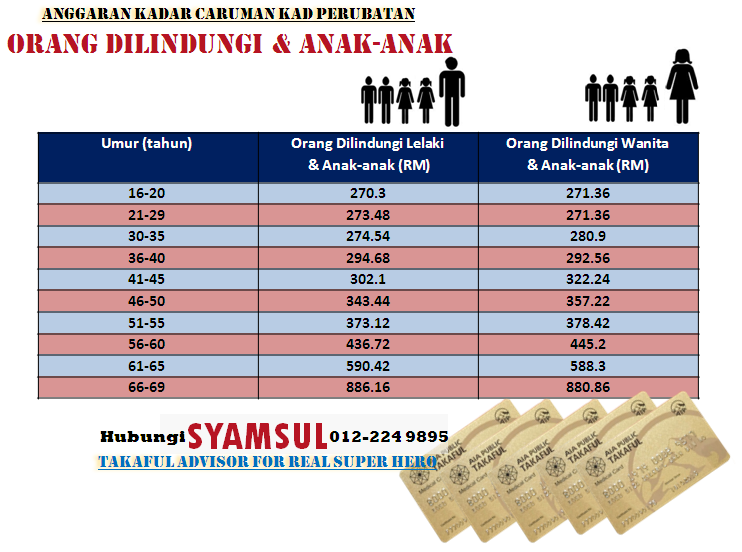

Anggaran caruman bulanan Pelan Kad Perubatan Takaful Pakej Induvidu & Anak-anak, bilik R&B RM150, mengikut umur

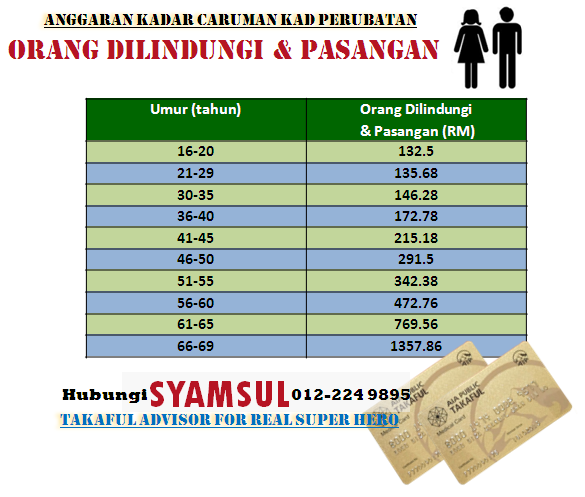

Anggaran caruman bulanan Pelan Kad Perubatan Takaful pakej Orang Dilindungi dan pasangan, bilik R&B RM150, mengikut umur.

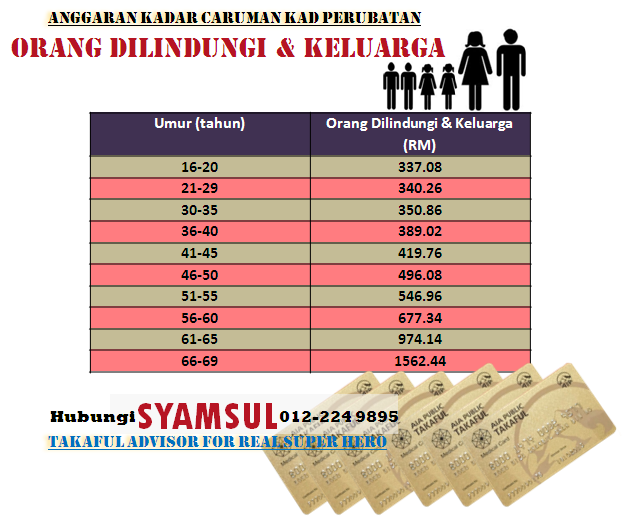

Anggaran caruman bulanan Pelan Kad Perubatan Takaful pakej keluarga, bilik R&B RM150, mengikut umur

Untuk kadar caruman tahunan dan detail manafaat kad perubatan yang lengkap, bersesuaian dengan keperluan anda, samaada untuk individu, individu dan pasangan, individu dan anak, individu dan pasangan serta anak, atau gabungan takaful hayat dan kad perubatan, boleh klik di bawah.

copyright 2014 - Duniasaya.net

copyright 2014 - Duniasaya.net

Oct03